O que é o Tracking Error?

Índice

Você já se perguntou se um fundo de investimento realmente consegue cumprir o que promete ao seguir um índice de referência? Uma das formas mais precisas de avaliar esse desempenho — e o risco associado — é por meio do Tracking Error. Em termos simples, ele mede o quão fielmente um fundo (seja de gestão ativa ou passiva) replica o comportamento de seu benchmark, seja para manter-se alinhado aos rendimentos do mercado ou tentar superá-lo.

Neste artigo, aprenderemos como avaliar o risco de um fundo utilizando o Tracking Error, um elemento fundamental para tomar decisões ao escolher um fundo de investimento ideal.

O que é o Tracking Error?

É um índice que nos permite medir e analisar a variação dos rendimentos de um fundo de investimento em relação ao seu índice de referência ou benchmark. O Tracking Error nos ajuda a medir a volatilidade do portfólio de um fundo e avaliar se sua gestão é boa, ou, se costuma ter resultados distantes dos de seu índice de referência.

Lembremos que os fundos de investimento indexados têm o objetivo de replicar o melhor possível a rentabilidade de um índice, por isso tentam fazer uma "cópia" de seu portfólio de investimento na expectativa de ter um rendimento similar. Esta estratégia é conhecida como "gestão passiva", que consiste em seguir as tendências do mercado e investir a longo prazo com baixo risco. Em comparação, uma estratégia de "investimento ativo" busca resultados maiores que o mercado com uma gestão muito mais flexível, maior risco e oportunidades de curto prazo.

Como o Tracking Error é produzido?

Como mencionamos, um fundo de investimento indexado busca replicar o portfólio de um índice com o objetivo de simplificar sua gestão e tentar igualar seus rendimentos, no entanto, nem sempre esses resultados são obtidos e geralmente há variações. Existem várias razões pelas quais o Tracking Error é originado, as principais costumam ser as comissões cobradas pelo fundo de investimento por sua gestão, os custos de transação, a reinvestimento dos dividendos, a experiência e conhecimento de quem administra o fundo, movimentos como o empréstimo de títulos ou estratégias como a fixação de preço justo. O índice de referência não leva em conta nenhuma dessas variáveis para medir seu rendimento, enquanto que no fundo é necessário para calcular seu rendimento líquido.

Como o Tracking Error é medido?

Existem duas maneiras comumente usadas para medi-lo, ambas nos mostram uma visão ou uma maneira determinada de interpretar os resultados. A primeira é através do desvio padrão do fundo de investimento, utilizando a seguinte fórmula:

Tracking Error = σ(R fundo-R mercado)

Onde:

- σ: desvio padrão do fundo

- R fundo: rentabilidade do fundo

- R mercado: rentabilidade do índice ou benchmark

O desvio padrão neste cálculo nos ajuda a medir a volatilidade do fundo em relação ao benchmark durante todo o período do investimento, o que nos permite obter mais detalhes sobre seu comportamento. A maneira de interpretar o Tracking Error é a seguinte:

- Tracking Error igual a 0: seria o resultado ideal, o que nos diz que não existe variação entre a rentabilidade do fundo e seu índice de referência, portanto ambos têm resultados idênticos

- Tracking Error entre 0 e 2%: poderia ser considerado como um resultado aceitável se o fundo seguir uma estratégia de gestão passiva, já que não existe uma grande variação entre seus rendimentos

- Tracking Error entre 2% e 5%: esses resultados são adequados para uma estratégia de investimento ativa, já que estaria superando em bom percentual o mercado. O ideal nesse tipo de estratégia é que o Tracking Error seja o mais alto possível, que inclusive supere os 5%

Tracking Difference

Mede a diferença absoluta entre a rentabilidade do fundo e a de seu índice de referência ao final de um período determinado de tempo. Seu cálculo é o seguinte:

Tracking Difference = (R fundo-R mercado)

Onde:

- R fundo: rentabilidade do fundo ao final do período

- R mercado: rentabilidade do índice ou benchmark ao final do período

A diferença que há entre o Tracking Error e o Tracking Difference é principalmente que o primeiro mede a volatilidade em cada momento do período de investimento, enquanto o Tracking Difference o faz de maneira mais estática, somente ao final de um período determinado.

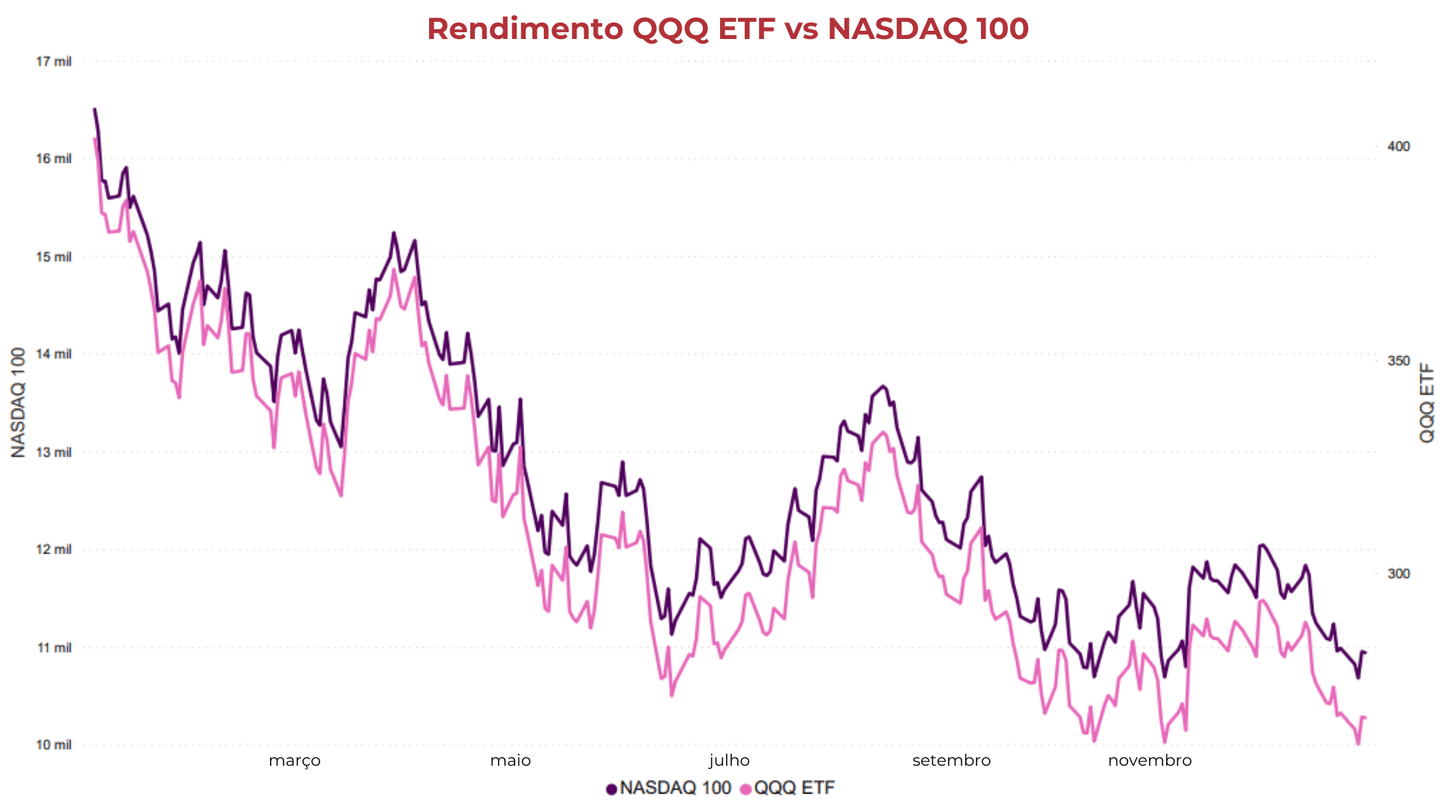

Exemplo: Invesco QQQ ETF vs NASDAQ 100

O Invesco QQQ ETF é um fundo de renda variável, tem uma gestão passiva e segue o índice bursátil NASDAQ 100, que por sua vez é composto pelas 100 maiores empresas tecnológicas dos Estados Unidos. Entre os resultados mais importantes para este exercício como exemplo temos os seguintes:

| Indicador | Resultado |

|---|---|

| Rendimento anual NASDAQ 100 | -33.7055% |

| Rendimento anual Invesco QQQ ETF | -33.7084% |

| Tracking Error | 0.00032% |

| Tracking Difference | -0.0029% |

Neste exemplo, o NASDAQ 100 teve um rendimento negativo de 33,70%, um resultado muito similar ao do QQQ ETF que fechou o ano com uma diferença de 0,0029% em relação ao índice (Tracking Difference). De acordo com a interpretação dada ao índice de Tracking Error, este se encontra muito próximo de zero, o que nos indica a pouca variação que costuma haver entre os resultados do fundo e o benchmark, sendo um ponto positivo por sua estratégia de gestão passiva.

Em termos gerais, o ETF teve um comportamento muito similar em relação ao seu índice, seguindo praticamente a mesma tendência durante o ano, como pode ser visto no gráfico a seguir. Nesse sentido, e de acordo com o Tracking Error, este ETF seria uma boa opção a considerar se você deseja investir replicando o índice NASDAQ 100.

Como o Tracking Error impacta os ETFs?

Dependendo do tipo de estratégia do fundo (ativa ou passiva), um Tracking Error maior ou menor pode afetar os rendimentos do fundo e os resultados dos investidores:

- Para uma gestão ativa: se o Tracking Error é baixo, ou neste caso está abaixo de 2% a 4%, significa que o ETF está sendo incapaz de alcançar seu objetivo, que é superar os resultados do mercado ou do índice de referência. Além disso, é importante considerar que os fundos de gestão ativa costumam cobrar comissões mais altas do que os de gestão passiva, de modo que o investidor estaria cobrindo um gasto maior sem que os resultados sejam os esperados.

- Para uma gestão passiva: o ideal seria ter um Tracking Error o mais próximo de zero, no entanto, caso seja alto (maior que 2%), isso nos indica que mais do que “superar o mercado” pode haver períodos em que o rendimento do fundo esteja muito distante dos resultados de seu índice de referência, que é muito volátil e que está sendo gerido um risco muito mais alto do que a estratégia inicial, de modo que possivelmente ao fazer uma análise detalhada do período de investimento, não se alcancem resultados similares ao benchmark, o que vai contra o objetivo de uma estratégia passiva e nos fala de uma má gestão do fundo.

Como reduzir o Tracking Error?

O investidor não pode intervir diretamente na diminuição deste índice, já que em sua maioria vai depender da operação do administrador e de alguns fatores externos. Para minimizar o Tracking Error e evitar surpresas no futuro, é necessário revisar cuidadosamente os índices de risco do fundo, revisar as estratégias para a otimização da réplica, o rebalanceamento periódico do portfólio de investimento e a gestão que o fundo costuma dar aos dividendos.

Em termos gerais, é muito importante revisar todas as informações correspondentes à gestão do fundo e os dados do Tracking Error para determinar se pode ser um bom fundo de investimento que se ajuste à estratégia na qual você deseja investir.