Bolsa

O que são Modelos de Fatores? Tipos e Características

Modelos de fatores são modelos financeiros que utilizam diversos fatores em seus cálculos, como macroeconômicos, fundamentais e estatísticos, para explicar fenômenos de mercado, o equilíbrio dos preços dos ativos e calcular a taxa de retorno exigida.

Pode ser aplicado a títulos individuais ou carteiras de títulos por meio da avaliação das relações entre variáveis, da análise de dois ou mais fatores e do desempenho resultante.

Esses modelos associam o retorno de um título a fatores de risco únicos ou múltiplos em um modelo linear e podem ser usados como alternativas à moderna teoria de portfólio.

O que são modelos de fatores?

As ferramentas financeiras conhecidas como modelos de fatores ajudam os investidores a identificar e gerenciar as características de investimento que afetam os riscos e retornos das ações e do portfólio.

Ao classificar e estimar o risco das ações e avaliar as relações entre valores e retornos, os modelos de fatores orientam as decisões de investimento.

Estes modelos são frequentemente utilizados para construir carteiras que se concentram em dimensões específicas e atribuem o desempenho do investimento através de múltiplas características de factores.

Modelos de fatores são modelos financeiros que utilizam diversos fatores, como fatores técnicos, fundamentais, macroeconômicos ou alternativos, para definir os riscos e retornos de um título.

Esses modelos são caracterizados como lineares porque expressam os retornos de um título como uma combinação linear de retornos de fatores ponderados pelas exposições a fatores do título.

Os fatores mais comumente usados para calcular modelos de fatores são:

- Modelos macroeconômicos: compare o desempenho de um título com fatores como emprego, inflação e taxas de juros.

- Modelos fundamentais: Examine a relação entre o desempenho de um título e seus fundamentos financeiros, incluindo lucros, capitalização de mercado e níveis de dívida.

- Modelos estatísticos: compare os retornos de vários títulos com base no desempenho estatístico de cada título isoladamente. Dados históricos são frequentemente usados neste tipo de modelagem.

Algumas funcionalidades relacionadas aos modelos fatoriais são as seguintes:

- Maximização do excesso de retorno, ou seja, Alfa (α).

- Minimização da volatilidade da carteira, ou seja, do Beta (β) da carteira.

- Garantir diversificação suficiente para cancelar o risco específico da empresa.

Qual é o objetivo dos modelos de fatores?

O objetivo fundamental dos modelos de fatores é permitir que os investidores criem carteiras mais adaptáveis e robustas, compreendendo e gerenciando o risco e o retorno a partir de uma perspectiva de investimento contemporânea.

Esses modelos cobrem fatores de sustentabilidade, aglomeração e aprendizado de máquina.

Os modelos de fatores ajudam os investidores a executar e avaliar estratégias baseadas em fatores, ao mesmo tempo que demonstram a eficácia da sua abordagem diferenciada.

A um nível mais específico, os modelos de factores podem ajudar os investidores a atingir os seguintes objectivos:

- Entenda e gerencie riscos negativos e identifique oportunidades de alocação durante eventos de crise usando fatores como aglomeração e aprendizado de máquina.

- Incorporar fatores de sustentabilidade para compreender melhor os riscos novos e emergentes e o seu efeito no desempenho da carteira.

- Adapte-se aos regimes de mercado de forma mais eficaz com capacidades de covariância mais dinâmicas e flexíveis e metodologia aprimorada de previsão de risco.

- Detecte clusters de empresas muito semelhantes que possam gerar “risco de cluster” dentro dos portfólios.

Como um modelo de fator é interpretado?

Os gestores de investimentos podem utilizar modelos de fatores para avaliar o risco dos investimentos, sendo o beta o fator crítico a considerar.

O que é beta?

O beta de um título é uma medida do risco sistemático desse título em relação ao mercado mais amplo. Um beta de 1 sugere que o título deve experimentar níveis de volatilidade semelhantes aos do mercado e evoluir com ele.

Se o beta de um título for superior a 1, espera-se que seja mais volátil que o mercado. Por outro lado, se o beta de um título for inferior a 1, espera-se que seja menos volátil que o mercado.

Beta é uma medida da quantidade de risco que um investimento potencial pode adicionar a uma carteira comparável ao mercado. Se uma ação for mais arriscada que o mercado, seu beta será maior que um, enquanto um beta menor que um supostamente reduzirá o risco de uma carteira.

Para determinar o retorno exigido ou a taxa de desconto de um ativo, o beta da ação é multiplicado pelo prêmio de risco de mercado, que é o retorno esperado do mercado acima da taxa livre de risco. Finalmente, a taxa livre de risco é adicionada ao produto do beta da ação e do prêmio de risco de mercado para chegar à taxa de retorno ou desconto exigida.

Quais são os tipos de modelos de fatores?

Uma estratégia de modelagem financeira envolve o uso de múltiplos fatores para analisar e explicar os preços dos ativos. Existem basicamente dois tipos de modelos de fatores:

1. Modelo de fator único

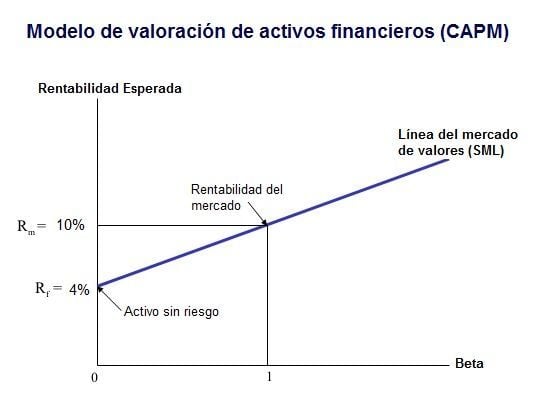

O modelo de fator mais conhecido usado na modelagem financeira é o Capital Asset Pricing Model (CAPM), que é a base da Teoria Moderna de Portfólio.

O CAPM é um modelo que descreve com precisão a relação entre o risco sistemático e os retornos esperados das ações. Calcule o retorno exigido com base na medição do risco. Para isso, conta com um multiplicador de risco denominado coeficiente Beta (β).

Fórmula/estrutura

E(R)i = Rf + β(E(Rm) - Rf)

Onde E (R) i é o retorno esperado do investimento

R f é a taxa de retorno livre de risco definida, é uma taxa de retorno teórica com risco zero.

β é o beta do investimento que representa a volatilidade do investimento em comparação com o mercado geral.

E(R m) é o retorno esperado do mercado.

E (R m ) - R f é o Prêmio de Risco de Mercado.

Exemplo:

O beta de uma determinada ação é 2. O retorno do mercado é de 8%, a taxa livre de risco é de 4%.

| Detalhes | Valores | ||

| Taxa livre de risco | 4% | ||

| Beta de investimento | 2 | ||

| Desempenho esperado do mercado | 8% | ||

| Retorno esperado | 12% |

| Detalhes | Valores |

| Taxa livre de risco | 4% |

| Beta de investimento | 2 |

| Desempenho esperado do mercado | 8% |

| Retorno esperado | 12% |

O retorno esperado de acordo com a fórmula anterior seria:

- Retorno esperado E (R) i = 4 + 2 (8-4) = 12%

Exemplo

O CAPM é um modelo simples e mais comumente usado no setor financeiro. É utilizado no cálculo do custo médio ponderado de capital/custo de capital.

Mas este modelo baseia-se em alguns pressupostos pouco razoáveis, tais como “quanto mais arriscado for o investimento, maior será o retorno”, o que pode não ser necessariamente verdadeiro em todos os cenários, um pressuposto de que os dados históricos prevêem com precisão o retorno. .

O CAPM é um modelo simples que surgiu como método para quantificar o risco sistemático e é amplamente utilizado na indústria financeira. É utilizado para avaliar títulos e prever os retornos esperados dos ativos em função do seu risco e do cálculo do custo médio ponderado de capital/custo de capital.

Apesar da sua utilização extensiva, o CAPM tem algumas desvantagens, incluindo pressupostos irrealistas e uma interpretação linear da relação risco-retorno, tais como, “quanto mais arriscado o investimento, maior o retorno”, o que pode não ser necessariamente verdadeiro em todos os cenários, uma suposição de que os dados históricos prevêem com precisão o desempenho futuro do ativo/ação, etc.

2. Modelo de múltiplos fatores

Os modelos multifatoriais são complementos dos modelos financeiros únicos. A teoria dos preços de arbitragem é uma de suas aplicações predominantes.

A Teoria de Preços de Arbitragem (APT) é um modelo financeiro multifatorial que prevê os retornos de um ativo considerando a relação linear entre o retorno esperado do ativo e diversas variáveis macroeconômicas que representam risco sistemático. O APT é uma ferramenta bastante útil para analisar carteiras numa perspectiva de investimento em valor, pois pode ajudar os investidores a identificar títulos que possam estar subvalorizados.

Fórmula/estrutura

R s, t = R f + α + β 1 × F 1, t + β 2 × F 2, t + β 3 × F 3, t + …….β n × F n, t + Ě

Onde R s, t é o Retorno de Segurança s no Tempo t.

R f é a taxa de retorno livre de risco.

α é o Alfa da segurança -Alfa é o termo constante do modelo de fator. Representa o excesso de retorno do investimento em relação ao retorno do índice de referência. É o valor pelo qual o investimento supera o índice. Quanto maior o alfa, melhor será para os investidores.

F 1, t , F 2, t , F 3, t são os fatores: fatores macroeconômicos como taxa de câmbio, taxa de inflação, investidores institucionais estrangeiros, PIB, etc. Fatores fundamentais relação P/L, capitalização de mercado, etc.

β 1 , β 2 , β 3 são os fatores de carga. As cargas fatoriais, também conhecidas como cargas componentes, são coeficientes dos fatores mencionados acima. Por exemplo, o cálculo Beta ajuda os investidores a analisar o quanto uma ação está se movimentando em relação às mudanças no mercado.

Ě representa o termo de erro: a equação contém um termo de erro que é utilizado para dar maior precisão ao cálculo. Às vezes, pode ser usado para definir notícias específicas sobre segurança que estão disponíveis aos investidores.

Exemplo

| Fator | Fatores de carga (β) | Fatores Macroeconômicos (F 1,t ) | |||

| Fator 1 | 0,60 | 0,05 | |||

| Fator 2 | 0,54 | 0,08 |

| Fator | Fatores de carga (β) | Fatores Macroeconômicos (F 1,t ) |

| Fator 1 | 0,60 | 0,05 |

| Fator 2 | 0,54 | 0,08 |

Suponha que a taxa de retorno livre de risco seja de 4%. O desempenho calculado para o exemplo acima é o seguinte:

| Fator | Fatores de carga (β) | Fatores Macroeconômicos (F 1,t ) | |||

| Fator 1 | 0,60 | 0,05 | |||

| Fator 2 | 0,54 | 0,08 | |||

| Retorno sem risco (R f ) | 4% | ||||

| Retorno de segurança s no tempo t | 11,32% |

| Fator | Fatores de carga (β) | Fatores Macroeconômicos (F 1,t ) |

| Fator 1 | 0,60 | 0,05 |

| Fator 2 | 0,54 | 0,08 |

| Retorno sem risco (R f ) | 4% | |

| Retorno de segurança s no tempo t | 11,32% | |

- R = R f + β 1 × F 1, t + β 2 × F 2, t + Ě

- = 4% + 0,6 (5) + 0,54 (8)

- = 11,32%

O que é a teoria dos preços de arbitragem?

A teoria de preços de arbitragem (APT) é um modelo de preços para ativos que incorpora vários fatores. Opera com base na premissa de que os retornos esperados de um ativo podem ser estimados através da análise da relação linear entre o retorno esperado do ativo e uma série de variáveis macroeconómicas que capturam o risco sistemático.

A teoria dos preços de arbitragem como um dos tipos comuns de modelos financeiros baseia-se nas seguintes suposições:

· Os retornos dos ativos podem ser descritos por um modelo de fator linear.

· O risco específico do ativo/empresa será possivelmente eliminado através da diversificação.

· Não há outra oportunidade de arbitragem.

Vantagens

· Este modelo permite aos profissionais:

· Compreender as exposições ao risco de ações, renda fixa e outros retornos de classes de ativos.

· Garantir que a carteira agregada de um investidor atenda ao seu apetite ao risco e às expectativas de retorno.

· Criar carteiras que obtenham resultado consistente ou reformulá-las de acordo com as características de determinado índice.

· Conhecer o custo estimado do capital social para avaliação.

· Gerenciar riscos e coberturas.

Desvantagens

· É difícil decidir quantos factores incluir num modelo.

· A interpretação do significado dos fatores é subjetiva.

· Selecionar um bom conjunto de perguntas é complicado e diferentes pesquisadores escolherão diferentes conjuntos de perguntas.

· Pesquisas incorretas podem levar a resultados complicados.

Quais são as etapas para criar um modelo fatorial?

As etapas gerais para construir um modelo de fator são:

1. Determine os fatores: Identifique os fatores relevantes que podem influenciar o retorno dos títulos. Estes factores podem ser fundamentais, técnicos, macroeconómicos ou alternativos.

2. Colete dados: colete dados históricos de fatores e valores durante um determinado período de tempo. Esses dados podem ser obtidos em demonstrações financeiras, relatórios de mercado ou outras fontes.

3. Analisar dados: Realize análises estatísticas dos dados para identificar quaisquer relações ou correlações entre fatores e valores.

4. Estimar exposições a fatores: Use a análise de regressão para estimar as exposições a fatores para cada título. As exposições a fatores medem o quão sensível é o desempenho de um título às mudanças em cada fator.

5. Determine os retornos dos fatores: Calcule os retornos históricos de cada fator.

6. Calcule os retornos dos títulos: Usando exposições e retornos dos fatores, calcule os retornos históricos para cada título.

7. Valide o modelo: Teste o modelo usando diferentes períodos de tempo e dados fora da amostra para garantir sua precisão e eficácia.

8. Use o modelo: Aplique o modelo para tomar decisões de investimento e construir portfólios com base em exposições a fatores e retornos esperados.

Como as variáveis são selecionadas em modelos de fatores?

Ao criar um modelo multifatorial para construir carteiras com determinadas características, como grau de risco, ou também para acompanhar índices, o desafio é selecionar quais fatores incorporar, bem como determinar o número adequado de fatores a incluir. Tais modelos são avaliados com base em dados históricos, que podem não ser um indicador confiável de desempenho futuro. Modelos multifatoriais também podem ser utilizados para entender o peso de cada fator incluído no modelo, revelando qual fator tem maior influência nos preços dos ativos.

Quais são as limitações dos modelos de fatores?

Embora os modelos fatoriais sejam amplamente utilizados, eles apresentam limitações. Identificar factores apropriados a incluir no modelo pode ser uma tarefa difícil e deve ter-se cuidado para garantir que se possa tirar uma conclusão válida do modelo. Se o conjunto de dados usado para construir o modelo for afetado, o modelo poderá se tornar instável e perder poder preditivo consistente.

Além disso, a implementação de modelos de fatores pode ser cara, tornando-os difíceis de serem utilizados por investidores de varejo ou empresas menores. Requer também pessoal qualificado, que nem sempre está disponível e tem um custo elevado. Apesar destas limitações, com o aumento da tecnologia, a modelação está a tornar-se uma parte essencial da forma como as empresas operam.

O que é análise de componentes principais (PCA) e como ela é aplicada em modelos fatoriais?

Embora os modelos fatoriais sejam amplamente utilizados, eles apresentam limitações. Identificar factores apropriados a incluir no modelo pode ser uma tarefa difícil e deve ter-se cuidado para garantir que se possa tirar uma conclusão válida do modelo. Se o conjunto de dados usado para construir o modelo for afetado, o modelo poderá se tornar instável e perder poder preditivo consistente.

Além disso, a implementação de modelos de fatores pode ser cara, tornando-os difíceis de serem utilizados por investidores de varejo ou empresas menores. Requer também pessoal qualificado, que nem sempre está disponível e tem um custo elevado. Apesar destas limitações, com o aumento da tecnologia, a modelação está a tornar-se uma parte essencial da forma como as empresas operam.

O que é análise fatorial confirmatória (AFC) e como ela é aplicada em modelos fatoriais?

A análise fatorial confirmatória (AFC) é um método estatístico usado para confirmar a estrutura fatorial subjacente de um conjunto de variáveis observadas. Com a AFC, os pesquisadores podem testar a hipótese de que existe uma relação entre as variáveis observadas e seus construtos latentes. Pesquisadores que possuem amplo conhecimento em uma área específica tendem a usar AFC para validar relacionamentos em seus dados, enquanto usam análise fatorial exploratória para identificar novos padrões e tendências.

Compreender as relações entre diferentes variáveis é crucial na análise estatística, e a AFC ajuda os investigadores a determinar se as suas suposições sobre as relações de dados estão corretas. Se você tem interesse em investir e deseja criar um portfólio diversificado, saber aplicar essa técnica pode lhe dar informações valiosas sobre seus dados .

O que é rotação de fatores e por que ela é importante em modelos de fatores?

O conceito de investimento em fatores visa melhorar a diversificação, mitigar riscos e gerar retornos superiores ao mercado. Diversificar seu portfólio sempre foi uma estratégia de segurança popular.

No entanto, a implementação do investimento em factores pode ser esmagadora devido à multiplicidade de factores a considerar. Para investidores iniciantes em fatores, focar em variáveis mais simples como estilo (crescimento vs. valor), tamanho (grande capitalização vs. pequena capitalização) e risco (beta) pode ser um bom começo, essas variáveis são mais fáceis de entender. como o momentum e são comumente acessíveis para a maioria dos títulos.

A rotação de fatores é um método de alterar os fatores nos quais se baseiam os investimentos diretos. Esta pode ser uma técnica valiosa para gerenciar riscos e atingir objetivos de desempenho. Os fatores rotativos também podem permitir que os consultores usem estratégias direcionadas às mudanças nas condições e tendências do mercado.

Os fatores usados no investimento em fatores podem ser classificados como alto impulso, alta qualidade e baixa volatilidade. Podem ser divididos em duas grandes categorias: factores macroeconómicos e factores de estilo. Fatores macroeconômicos, como inflação e desemprego, são comumente usados. Fatores microeconómicos, como a liquidez das ações ou a volatilidade dos preços de empresas individuais, são utilizados com menos frequência. Os fatores de estilo incluem ações de crescimento versus ações de valor, capitalização de mercado e setor industrial.