Trading de matérias primas

Como Investir em Terras Raras 2026: Ações, ETFs e Trump Trade

Inteligência artificial, blockchain ou tratamentos de ponta em tecnologia na área da saúde, você sabia que tudo isso depende de uma série de elementos que, longe de estarem "na nuvem", estão sob o solo?

Falamos de uma série de elementos conhecidos como asterras raras, imprescindíveis para desenvolver a revolução tecnológica que estamos começando a viver.

No entanto, não é apenas abrir uma mina, onde quer que estejam e pronto. Muito pelo contrário, existem diversos problemas tanto de viabilidade econômica dos projetos, como de certo grau de práticas monopolísticas por parte da China, que estão tornando seu acúmulo um verdadeiro tormento para muitas das empresas que estão na vanguarda no desenvolvimento do nosso futuro tecnológico.

E como já sabemos, onde há demanda junto com escassez, há uma oportunidade de investimento. Por isso, neste artigo, trago para você qual é a situação deste conjunto de materiais, porque é interessante, e como investir em terras raras de forma simples.

Como investir em terras raras?

Se existe tanta preocupação pela escassez desses elementos, e ao mesmo tempo, a China, que controla 80% de sua produção mundial, pode nos fechar a torneira à vontade se a guerra comercial com Trump ficar tensa, talvez investir em empresas ou fundos dedicados à sua produção não seja uma má ideia. Mas, como isso é possível?

Terras raras explodem +120% desde Trump 2.0 com subsídios EUA, Serra Verde dobra produção Brasil e China restringe exportação NdPr. IA, EVs e defesa militar demandam 25x mais terras raras até 2030. Guia atualizado: melhor ETF UCITS, Top 5 ações quentes e como comprar via corretoras brasileiras CVM.

Empresas de terras raras que estão na bolsa

Bom, na verdade, existem apenas três empresas no mundo que se dedicam à sua extração e processamento, pelo menos como a atividade essencial de seu negócio. A primeira é chinesa, a segunda é dos Estados Unidos, e a terceira australiana.

| Empresas | ISIN | Ticker | |||

|---|---|---|---|---|---|

| China Northern Rare Earth Group | 600011.SH | CNE000000T18 | |||

| MP Material | MP | US5533681012 | |||

| Lynas Corp | LYC . AX | AU000000LYC6 |

| Empresas | ISIN | Ticker |

| China Northern Rare Earth Group | 600011.SH | CNE000000T18 |

| MP Material | MP | US5533681012 |

| Lynas Corp | LYC . AX | AU000000LYC6 |

Vaneck Rare Earth and Strategic Metals UCITS ETF A

No entanto, se você busca exposição a um nicho tão particular como o de terras raras, mais do que fazer stock picking com empresas, uma ideia muito mais interessante poderia ser investir em algum ETF que replique o desempenho do setor.

Por isso, apresento como uma alternativa muito mais interessante, o VanEck Rare Earth and Strategic Metals UCITS ETF (REMX) com ISIN IE0002PG6CA6, o único fundo negociado UCITS que segue o MVIS Global Rare Earth/Strategic Metals Index, um índice composto pelas maiores e mais líquidas empresas do setor de terras raras e metais estratégicos.

Assim, com um TER de 0,59% ao ano, este ETF se posiciona como uma opção relativamente competitiva em termos de custos, especialmente dentro de um segmento tão especializado.

Além disso, o ETF inclui as empresas mencionadas acima atribuindo-lhes uma ponderação de 17%. Os demais componentes, embora possam ter linhas de negócios relacionadas às terras raras, certamente não são o core de seus negócios.

Peso total das 10 principais holdings: 58.94%

| Posição | Empresa | Peso (%) | |||

|---|---|---|---|---|---|

| 1 | JE00BM9HZ112 | 8.80% | |||

| 2 | Albemarle Corp. | 7.28% | |||

| 3 | Sociedad Química y Minera de Chile SA | 6.96% | |||

| 4 | China Northern Rare Earth (Group) High-Tech Co., Ltd. | 6.52% | |||

| 5 | Lynas Rare Earths | 5.91% | |||

| 6 | Pilbara Minerals | 5.15% | |||

| 7 | MP Materials | 4.84% | |||

| 8 | Jinduicheng Molybdenum | 4.55% | |||

| 9 | Xiamen Tungsten Co., Ltd. | 4.47% | |||

| 10 | Ganfeng Lithium Group Co., Ltd. | 4.46% |

| Posição | Empresa | Peso (%) |

|---|---|---|

| 1 | JE00BM9HZ112 | 8.80% |

| 2 | Albemarle Corp. | 7.28% |

| 3 | Sociedad Química y Minera de Chile SA | 6.96% |

| 4 | China Northern Rare Earth (Group) High-Tech Co., Ltd. | 6.52% |

| 5 | Lynas Rare Earths | 5.91% |

| 6 | Pilbara Minerals | 5.15% |

| 7 | MP Materials | 4.84% |

| 8 | Jinduicheng Molybdenum | 4.55% |

| 9 | Xiamen Tungsten Co., Ltd. | 4.47% |

| 10 | Ganfeng Lithium Group Co., Ltd. | 4.46% |

Também é importante mencionar que segue uma estratégia de réplica física, ou seja, adquire diretamente todos os valores que compõem o índice, e os dividendos gerados pelas ações são reinvestidos no próprio fundo, permitindo que os investidores se beneficiem do crescimento composto a longo prazo.

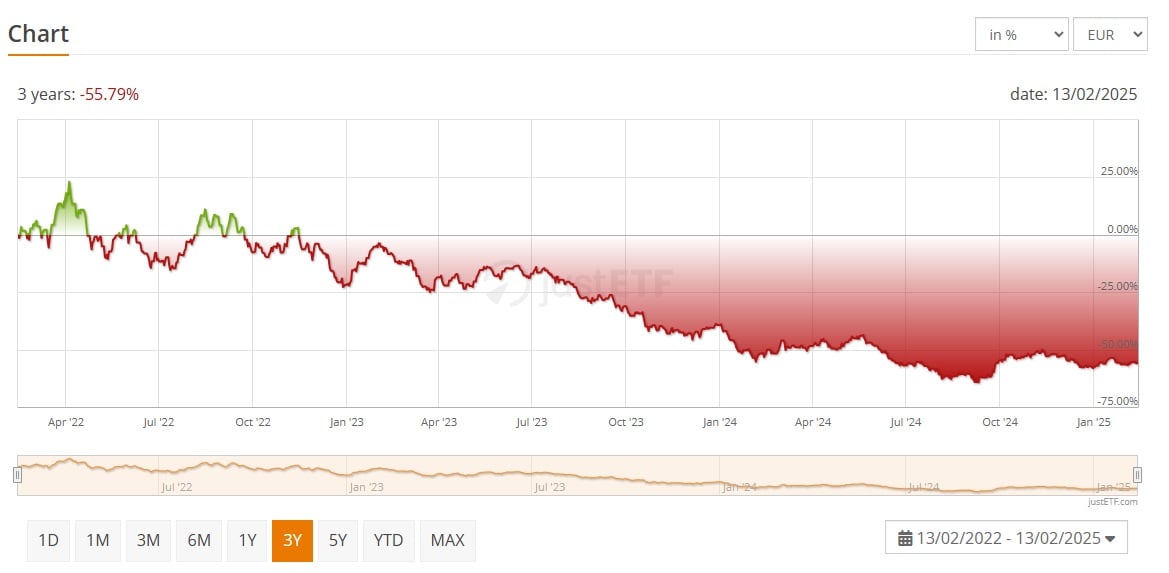

É importante destacar que a rentabilidade deste ETF não foi a melhor possível nos últimos anos, tendo caído mais de 50% desde que começou a ser negociado. No entanto, dada a importância estratégica da mineração de recursos naturais - incluindo terras raras - para todos os tipos de produtos de consumo diário, talvez apresente uma boa oportunidade neste momento.

Top 5 ações do setor de terras raras para acompanhar

Diante da crescente importância das terras raras no cenário geopolítico e tecnológico global, listamos cinco empresas estratégicas para acompanhar. A seleção combina líderes internacionais e iniciativas relevantes no Brasil, oferecendo ao investidor uma visão prática de oportunidades e riscos neste setor altamente promissor.

👉 Terras raras: como montar uma carteira satélite

1. Lynas Rare Earths Limited (LYC.AX)

Lynas Rare Earths (LYC.AX), maior produtora fora da China, opera Mount Weld (Austrália) e a planta na Malásia com licença válida até 2026, o que mitiga risco regulatório. Após um FY pressionado por preços, os sinais operacionais melhoraram: produção +47% YoY no 2T25 e preço médio +42%, com as ações retomando máximas desde 2022. O setor também foi amparado por um acordo do DoD dos EUA com a MP Materials que estabelece preço mínimo para NdPr, reforçando a reconstrução da cadeia fora da China.

Na estratégia, a Lynas avança para separar HRE (disprósio/térbio) na Malásia em 2025, constrói unidade de processamento nos EUA (capaz de aceitar feed de terceiros) e avalia ativos no Brasil; a participação de Gina Rinehart sinaliza confiança. Tese de investimento: produtora verticalizada com exposição a NdPr e HRE, vantagem geopolítica e apoio governamental, com riscos de volatilidade de preços, execução de projetos e dependência de permissões na Malásia.

Prós

- Liderança fora da China: maior produtora não-chinesa, peça central na diversificação geopolítica do setor.

- Expansão estratégica: novos projetos de terras raras pesadas em 2025 e construção de planta nos EUA para atender mercados ocidentais.

- Demanda em alta: foco em elementos chave com procura crescente por ímãs em EVs e turbinas, suporte de clientes e governos elevando preços.

Contras

- Riscos regulatórios: operação dependente de licença na Malásia.

- Volatilidade de preços: receitas sensíveis aos ciclos de preços de ETR; em 2023 houve queda significativa com redução do preço do neodímio.

- Necessidade de investimento: planos de expansão exigem capital contínuo; qualquer atraso em projetos.

2. MP Materials Corp. (MP)

MP Materials (MP), operadora da mina Mountain Pass (Califórnia), está a migrar de exportadora de concentrado para player verticalizado. Após concluir em 2023 a produção local de óxidos de NdPr, avança para a fábrica de ímãs (NdFeB) em parceria com a GM (entregas previstas para 2025/26), já com clientes âncora (Apple e GM). Em jul/2025, o Departamento de Defesa dos EUA tornou-se principal acionista e instituiu preço mínimo garantido de US$ 110/kg para NdPr, quase o dobro da referência chinesa, ancorando margens e a tese de reindustrialização dos EUA.

Tese para investir: exposição a crescimento estrutural (VE/renováveis) com integração mina-a-ímã, contratos de longo prazo e apoio governamental que reduz risco de ciclo. Principais riscos: execução do ramp-up da planta de ímãs, dependência de políticas públicas e cronogramas, além de eventuais mudanças regulatórias.

Prós

- Única produtora nos EUA: ativo estratégico (Mountain Pass) que torna a empresa peça central da política industrial americana.

- Integração vertical em andamento: agregação de valor com produção própria de óxidos NdPr (desde 2023) e ímãs a partir de 2025, aumentando margens e diversificando receita.

- Apoio governamental maciço: investimento do DoD com garantia de preço mínimo quase 2x acima do mercado chinês.

Contras

- Rampa e execução: desafio de entregar projetos no prazo.

- Dependência atual do mercado chinês: até a conclusão da verticalização, parte da receita vem da venda de concentrados para a China, sujeita a preços internacionais e eventuais restrições comerciais.

- Concorrência de baixo custo: ímãs chineses dominam o mercado a preços menores; a MP dependerá de incentivos e do apelo “made in USA” para competir, o que a torna sensível a mudanças nas políticas de subsídios e tarifas.

3. American Rare Earths (ARRNF)

American Rare Earths (ARR/ARRNF) é uma junior pré-produtiva focada nos EUA, tendo como principal ativo Halleck Creek (Wyoming), um depósito de grande escala com 8,64 Mt de TREO em 2,64 bi t de recurso, dos quais ~26% são elementos magnéticos (Nd, Pr, Dy, Tb). O Scoping Study (fev/2025) apontou produção de 3–6 Mtpa, VPL (10%) de US$ 558 mi (base) e >US$ 1,1 bi (expandido), sugerindo vida útil de décadas. O projeto está em terras do estado (licenciamento mais ágil), recebeu grant de US$ 7 mi de Wyoming e uma carta de interesse do Ex-Im Bank de até US$ 456 mi; a empresa trabalha com a Stantec para multiplicar em 10x a concentração e mira início de produção em 2029. Tese central: opção de alto potencial para exposição a terras raras “made in USA” e à cadeia de suprimento dos EUA, com forte alinhamento geopolítico.

Para investir, pese alto risco/alto retorno típico de uma exploração: sem receitas hoje, dependerá de captação/diluição ou parceiros, execução de engenharia e licenças dentro de um cronograma apertado, além de sensibilidade a preços de ETR e possíveis substituições tecnológicas. Caso entregue os marcos (financiamento, construção e ramp-up), a ARR pode evoluir de exploradora para futura produtora, atendendo demanda de ímãs para VE/renováveis a partir de ativos em Wyoming e La Paz (Arizona).

Prós

- Reserva de classe mundial: projeto Halleck Creek com recurso gigante.

- Apoio e financiamento público: alinhada à estratégia dos EUA, conta com financiamento indicativo de US$ 456 Mi do Ex-Im Bank e apoio do estado de Wyoming.

- Posicionamento estratégico: projetos em solo americano com vantagem de licenciamento (terras estaduais) e foco em cadeia doméstica livre de tarifas e interferências estrangeiras.

Contras

- Empresa pré-operacional: sem receita, dependente de sucesso exploratório e acesso a capital.

- Incertezas técnicas e de mercado: necessidade de desenvolver processo eficiente para minério de teor moderado; concorrência futura de outros projetos ou reciclagem pode emergir até lá.

- Baixa liquidez e diluição: por ser junior de capital menor, suas ações podem sofrer com baixa liquidez e diluições frequentes para financiar estudos e desenvolvimento.

4. Neo Performance Materials (NEO.TO)

Neo Performance Materials (TSX: NEO) é uma empresa de refino e fabricação de materiais de terras raras, posicionada no midstream (óxidos separados, ligas e ímãs) e não na mineração. Opera a planta Silmet (Estônia), uma das poucas unidades de separação fora da Ásia (~3% do refino global), e está ampliando capacidade com uma fábrica de ímãs em Narva (início operacional previsto para 2026), visando atender montadoras ocidentais que aceitam prêmio por ímãs fora da China. Em 2025, concluiu revisão estratégica para reduzir exposição à China, vendeu participações locais e fechou negócios não essenciais; ao mesmo tempo, conquistou novos contratos na Europa e reforçou presença no Ocidente.

Tese de investimento: acesso ao upstream (refino) e midstream (ímãs NdFeB), onde as margens tendem a ser menos voláteis, com ventos favoráveis de eletrificação (VE/renováveis). A companhia reportou EBITDA ajustado 2024 de US$ 64 mi (+73% a/a) e projeta crescimento com Narva e contratos de longo prazo, embora existam riscos de execução (prazo/orçamento da nova planta), concorrência chinesa e possível erosão do prêmio caso o ambiente geopolítico arrefeça. A saída gradual da China pode reduzir receita no curto prazo, mas fortalece a tese de fornecedor ocidental confiável para cadeias de suprimento resilientes.

Prós

- Líder em refino ocidental: opera unidade na Estônia e fornece óxidos e ligas de ETR fora da esfera chinesa, atendendo clientes na Europa, Américas e Ásia.

- Foco em ímãs e materiais avançados: presença estabelecida na produção de pós magnéticos/ímãs, agora expandindo capacidade na Europa para suprir demanda de EVs localmente.

- Estratégia pró-ocidente: saiu de negócios na China para reduzir risco geopolítico, ao mesmo tempo em que ganha contratos de fornecimento estratégico com fabricantes ocidentais preocupados com ESG e segurança de abastecimento.

Contras

- Exposição à economia global: por atuar na transformação industrial, seus resultados dependem da saúde da indústria eletrônica/automotiva global; quedas na produção de veículos ou eletrônicos podem reduzir a demanda por seus produtos especializados.

- Pressão da concorrência asiática: apesar do movimento de diversificação, a China ainda domina ímãs e pode baixar preços se quiser manter market share, comprimindo margens da Neo.

- Risco de execução e capital: projetos de expansão requerem investimento significativo; atrasos ou estouros de orçamento poderiam afetar a lucratividade projetada.

5. Serra Verde Group (projeto no Brasil)

Grupo Serra Verde (Minaçu-GO) colocou o Brasil no mapa de produção ao iniciar produção comercial (jan/2024) de um depósito de argila iônica, similar aos do sul da China, focado em elementos para ímãs (Nd, Pr, Dy, Tb). Opera via lixiviação em pilha e entrega carbonato misto de ETR, com capacidade inicial de 5.000 t/ano (TREO contidos); nos primeiros meses exportou ~480 t, sobretudo para a China, evidenciando a necessidade futura de refino local. O projeto integra a MSP e recebeu aporte de US$ 150 mi (out/2024) liderado por EMG e Vision Blue para eliminar gargalos (Fase I) e planejar a Fase II, que pode dobrar a produção antes de 2030, com ênfase em atributos ESG (reagentes benignos, energia majoritariamente renovável).

Para o investidor, apesar de não ser listada, a Serra Verde é peça estratégica: pode destravar parcerias industriais, eventuais IPO/BDRs e estimular refino/químicos no Brasil (maior valor agregado). Tese: nova oferta ocidental de ETR com selo brasileiro e potencial de escala; riscos: ramp-up até a capacidade nominal e qualidade, volatilidade de preços internacionais e dependência de compradores externos enquanto o refino doméstico não avança. Pontos de acompanhamento em 2025: evolução de produção, contratos de offtake e movimentos societários/financiamentos.

Prós

- Pioneirismo no Brasil: primeira e única produtora de terras raras do país, colocando Brasil no mapa do setor e aproveitando a segunda maior reserva mundial de ETR.

- Apoio internacional e capitalizado: projeto respaldado pelo MSP e fundos globais; recente aporte de US$150 Mi para expansão garante recursos para crescimento e sinaliza confiança estratégica.

- Produção de elementos críticos: fornece Nd, Pr, Dy, Tb de forma rastreável e responsável fora da Ásia, ajudando a diversificar cadeias globais de suprimento de ímãs permanentes.

Contras

- Empresa fechada (sem ações): investidor comum não tem acesso direto via bolsa; realização de lucro depende de eventuais aberturas de capital ou venda de participação a alguma empresa listada.

- Valor agregado ainda externo: produto atual (carbonato misto) precisa ser refinado no exterior (principalmente China) para virar óxidos metálicos, ou seja, grande parte do valor fica fora do Brasil.

- Riscos de execução e mercado: projeto recém-operacional sujeito a ramp-up; volumes iniciais modestos em comparação global. Depende de demanda externa e de condições de preço de mercado de ETR, que podem oscilar conforme políticas chinesas e oferta mundial.

O que são as Terras Raras e por que são chamadas assim?

As “terras raras” referem-se a um grupo de 17 elementos químicos que incluem os 15 tipos de materiais lantanídeos (lantânio, cério, praseodímio, neodímio, promécio, samário, európio, gadolínio, térbio, disprósio, hólmio, érbio, túlio, itérbio e lutécio), assim como o escândio e o ítrio.

Apesar do nome, e paradoxalmente, esses elementos não são particularmente “raros” em termos de abundância na crosta terrestre; no entanto, costumam ser encontrados dispersos e misturados com outros minerais, o que dificulta sua extração e encarece sua produção.

Assim, sua importância reside nas propriedades físicas e químicas únicas que possuem, como alta condutividade magnética e eletrônica, bem como resistência à corrosão. Essas características os tornam componentes-chave para a fabricação de produtos de alta tecnologia, como por exemplo:

- Motores de veículos elétricos

- Turbinas eólicas

- Dispositivos eletrônicos (telefones, tablets, computadores)

- Sistemas de defesa e equipamentos militares

- Telas de televisão de alta definição e luzes LED

E claro, por sua crescente demanda na indústria tecnológica e energética, as terras raras são vistas como um ativo valioso e estratégico, gerando interessantes oportunidades de investimento.

E qual é o grande problema das terras raras que a China soube ler como ninguém?

Embora as terras raras estejam distribuídas por todo o mundo, extraí-las e processá-lasnão é um processo simples nem barato. Requer um investimento considerável em infraestrutura, tecnologia e mão de obra especializada. E neste ponto, China em meados dos anos 80, foi um dos primeiros países a compreender o valor estratégico desses elementos e, consequentemente, focou-se em desenvolver toda a cadeia de produção e refino.

O resultado é que, atualmente, a China domina cerca de 80% da produção mundial de terras raras, controlando assim um recurso essencial para as indústrias tecnológicas e energéticas de grande parte do planeta.

Esta posição privilegiada da China no mercado global é reforçada pela própria economia de escala que desenvolveu nesta área. Ao ter iniciado uma atividade de investimento precoce e constante, conseguiu desenvolver uma cadeia de valor, tremendamente eficiente na exploração e refino de terras raras, o que torna iniciar outros projetos tão intensivos em Capex em outras partes do mundo, muito inviável do ponto de vista econômico.

E bem, se a tudo isso adicionarmos o atual contexto geopolítico cada vez mais orientado para a formação de “blocos” econômicos, a dependência das terras raras chinesas representa um risco para muitos países. Por exemplo, as fricções comerciais, poderiam encarecer ou restringir o acesso a esses materiais críticos, desestabilizando setores como a eletrônica, a fabricação de veículos elétricos e a indústria militar.

EUA aceleram, e a Europa… fica para trás

Se terras raras são tão essenciais para a indústria tecnológica e militar, o Ocidente não deveria estar subsidiando sua produção? A resposta é um misto de avanço e estagnação.

Nos EUA, por anos a mineração desses materiais foi deixada de lado devido aos altos custos ambientais e à forte competitividade chinesa. No entanto, desde o segundo mandato de Trump, houve uma reviravolta nesse cenário. Sob o argumento de “emergência energética”, Washington começou a subsidiar a reativação do setor. Uma das ideias mais ousadas chegou a ser a compra da Groenlândia, já que a ilha abriga 43 dos 50 minerais considerados essenciais para a indústria americana e pode ter entre 15% e 25% das reservas globais de terras raras.

Enquanto isso, na Europa, os avanços são tímidos. Embora existam relatórios de viabilidade e projetos de prospecção, a burocracia e as preocupações ambientais acabam travando qualquer avanço significativo.

E o Brasil?

Você sabia que o Brasil possui uma das maiores reservas de terras raras do mundo? Embora o país tenha um potencial enorme, a exploração ainda é limitada. O caso da Espanha, por exemplo, é um reflexo do que pode acontecer por aqui: mesmo com grandes depósitos de coltan, lítio e telúrio, diversos projetos de mineração foram barrados por questões ambientais e jurídicas.

Se o Brasil deseja competir nesse setor estratégico, será preciso equilibrar exploração sustentável e viabilidade econômica. Afinal, vamos continuar dependendo da China ou chegou a hora de aproveitar nossos próprios recursos?

Por Que Terras Raras EXPLODEM em 2026?

Catalisadores atuais:

✅ Trump tarifas 100% China → Preço NdPr +78% YTD

✅ DoD EUA compra 25% produção MP Materials

✅ Serra Verde Brasil: 10kt/ano Fase II confirmada

✅ Lynas EUA plant ramp-up: +200% capacidade 2027

✅ Demanda EVs: 3,2M toneladas TREO até 2030

China controla 82% refino → Occidente paga prêmio 3x por supply fora CCP.

Melhor ETF Terras Raras 2026: VanEck REMX UCITS

VanEck Rare Earth/Strategic Metals UCITS ETF (ISIN: IE0002PG6CA6)

✅ Réplica física + dividendos reinvestidos

✅ TER 0,59% (melhor do segmento)

✅ Negociado B3 Brasil via corretoras CVM

✅ Top holdings: Lynas (8,2%), MP (7,9%), Albemarle (6,8%)

🚀 Comece a Investir Terras Raras:

👉 Melhores Corretoras Brasil 2026 - REMX 0% corretagem

👉 ETFs Acumulativos 2026 - Diversificação

⚒️ Explore outros Metais e Commodities

Para diversificar seu patrimônio com ativos reais, é fundamental conhecer as particularidades de cada metal. Explore nossos guias exclusivos e aprenda a investir como um profissional:

🏆 Metais Preciosos e de Reserva

- Ouro: O guia definitivo sobre o principal ativo de proteção do mundo.

- Prata: Saiba como investir no metal que une valor de reserva e demanda industrial.

- Platina: Descubra as oportunidades neste metal raro e estratégico.

- Paládio: Entenda a dinâmica de preço deste metal essencial para o setor automotivo.

- Metais Preciosos: Uma visão geral sobre como funciona o mercado global de balcão e bolsas.

🔋 Metais do Futuro e Energia

- Lítio: Invista na revolução das baterias e veículos elétricos.

- Urânio: A tese de investimento por trás da energia nuclear limpa.