Custo Marginal: definição, fórmula e exemplos práticos

Índice

O custo marginal é um dos conceitos centrais da microeconomia e da gestão empresarial. Ele representa o acréscimo no custo total de produção ao fabricar uma unidade adicional de um bem ou serviço.

Compreender o custo marginal ajuda empresas e investidores a identificar até que ponto vale a pena expandir a produção e como definir estratégias de preços que garantam lucratividade.

O que é custo marginal?

De forma simples, o custo marginal é o custo de produzir uma unidade extra de um produto.

Exemplo: se fabricar 100 camisetas custa R$ 2.000 e produzir 101 camisetas eleva o custo para R$ 2.020, então o custo marginal dessa unidade adicional foi de R$ 20.

👉 O custo marginal é definido como a diferença entre o custo total final e o custo total inicial, dividida pelo aumento da quantidade produzida.

Custo marginal e custo médio: qual a diferença?

É comum confundir os dois conceitos, mas há diferenças claras:

| Aspecto | Custo Médio | Custo Marginal | |||

|---|---|---|---|---|---|

| Definição | Custo total dividido pela quantidade produzida | Variação no custo total ao produzir uma unidade a mais | |||

| Fórmula | CMéd = CT ÷ Q | CMg = ΔCT ÷ ΔQ | |||

| Objetivo | Mostra o gasto médio por unidade produzida | Mostra o gasto adicional de expandir a produção | |||

| Relação entre eles | Se CMg < CMéd → CMéd cai Se CMg > CMéd → CMéd sobe | Determina se aumentar a produção é eficiente ou não | |||

| Exemplo prático | 40 unidades por R$ 800 → CMéd = R$ 20 | Custar R$ 21 a mais para produzir a 41ª unidade → CMg = R$ 21 |

| Aspecto | Custo Médio | Custo Marginal |

|---|---|---|

| Definição | Custo total dividido pela quantidade produzida | Variação no custo total ao produzir uma unidade a mais |

| Fórmula | CMéd = CT ÷ Q | CMg = ΔCT ÷ ΔQ |

| Objetivo | Mostra o gasto médio por unidade produzida | Mostra o gasto adicional de expandir a produção |

| Relação entre eles | Se CMg < CMéd → CMéd cai Se CMg > CMéd → CMéd sobe | Determina se aumentar a produção é eficiente ou não |

| Exemplo prático | 40 unidades por R$ 800 → CMéd = R$ 20 | Custar R$ 21 a mais para produzir a 41ª unidade → CMg = R$ 21 |

Fórmula do custo marginal

A fórmula do custo marginal pode ser expressa de duas formas:

Onde:

- ΔCT = variação do custo total

- ΔQ = variação da quantidade produzida

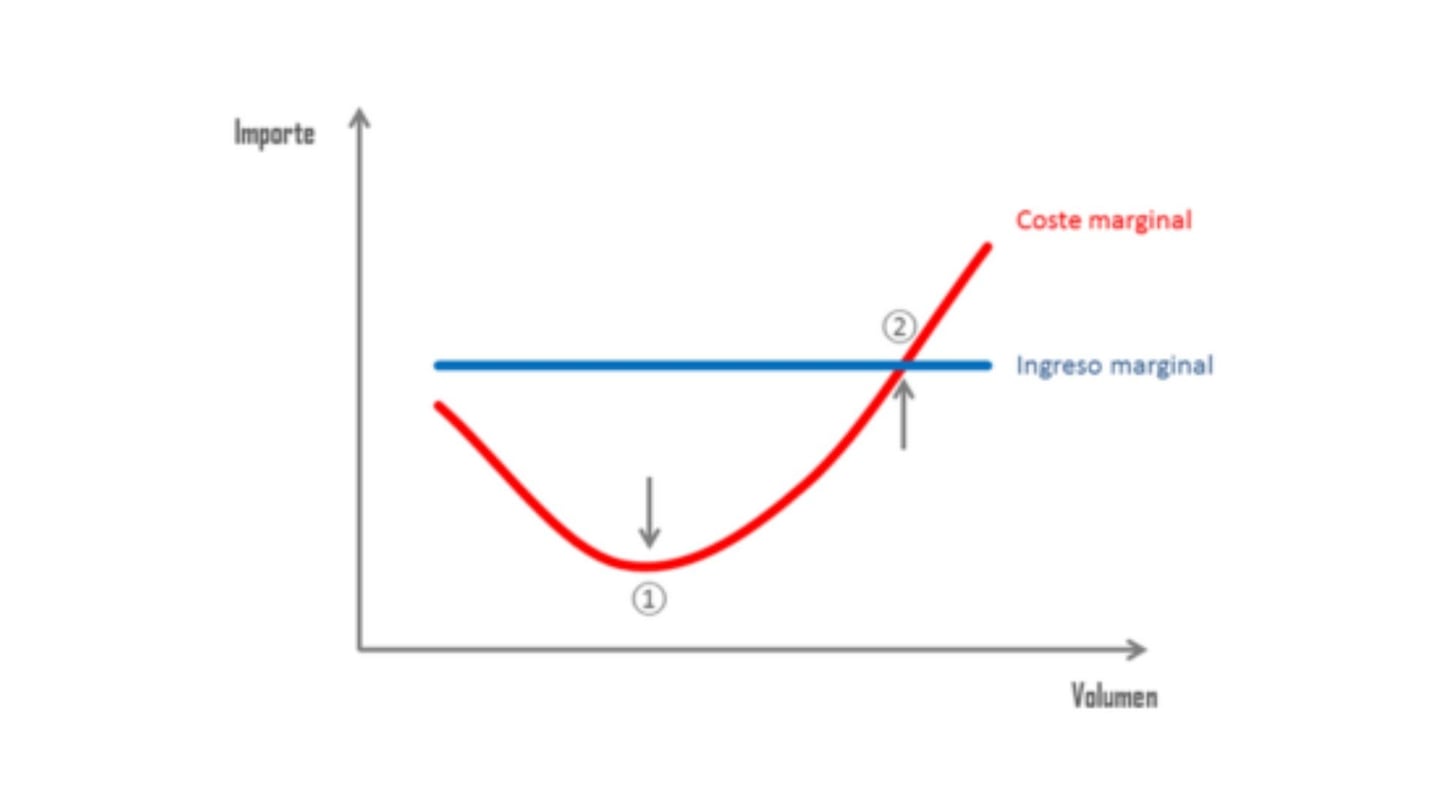

A curva de custo marginal

A curva de custo marginal mostra a relação entre a quantidade produzida (no eixo X) e o custo marginal (no eixo Y). Sua forma geralmente é como a de um U. Essa forma é explicada pela lei de rendimentos decrescentes. Isso significa que ao aumentar a quantidade de um fator produtivo, se os outros fatores permanecerem constantes, o rendimento da produção será menor.

Para entender o acima, pensemos em uma fábrica de lápis. Com a maquinaria existente, pode-se produzir de maneira ótima, por exemplo, até 10.000 lápis em uma semana. Dependendo da quantidade que se requer de produção, apenas se aumentam os custos variáveis (como mão de obra e matéria-prima como o grafite).

Para produzir mais de 10.000 unidades semanais, já não servirá aumentar o número de trabalhadores, porque se atrapalhariam entre eles. Também a maquinaria não pode processar mais quantidade de matéria-prima, requereria mais tempo. Então, é neste ponto que o custo marginal deixa de cair e tomará uma trajetória ascendente. A firma teria que expandir sua capacidade instalada (os custos fixos) para produzir mais lápis eficientemente.

Agora, vale esclarecer que cada processo produtivo tem suas próprias particularidades. Talvez em alguns casos os custos fixos são menores e em outros serão mais significativos em relação ao custo total de produção.

Como podemos observar no gráfico inferior, há um ponto em que se cruza o custo marginal com a receita marginal. Este último é igual ao preço.

Exemplo de cálculo do custo marginal

Imagine uma fábrica com os seguintes custos:

- Custos fixos: R$ 3.000

- Custos variáveis para 400 unidades: R$ 500

- Custos variáveis para 401 unidades: R$ 520

Passo a passo:

- Custo total para 400 unidades = 3.000 + 500 = R$ 3.500

- Custo total para 401 unidades = 3.000 + 520 = R$ 3.520

- Custo marginal = 3.520 – 3.500 = R$ 20

- Custo médio para 401 unidades = 3.520 ÷ 401 = R$ 8,78

Esse exemplo mostra como uma pequena variação nos custos variáveis gera o custo marginal.

Custo marginal e receita marginal

O ponto de equilíbrio entre custo marginal e receita marginal é determinante para a lucratividade.

- Quando o custo marginal < receita marginal: vale a pena aumentar a produção.

- Quando o custo marginal > receita marginal: produzir mais gera prejuízo.

Esse raciocínio é essencial para estratégias de precificação e gestão de capacidade produtiva.

Custo marginal na prática empresarial

Além da teoria econômica, o conceito de custo marginal é amplamente aplicado em decisões de negócios:

- Indústria: definir escalas de produção sem desperdício de insumos.

- Serviços: calcular custos de atender um cliente adicional.

- Tecnologia: em produtos digitais, o custo marginal tende a ser próximo de zero (ex.: softwares).