Bolsa

O que é a Linha do Mercado de Capitais (CML)?

A Linha do Mercado de Capitais (CML) é um conceito teórico que descreve carteiras que equilibram efetivamente risco e retorno, combinando de forma otimizada a taxa de retorno livre de risco e a carteira de mercado de ativos de risco.

De acordo com o Capital Asset Pricing Model (CAPM), os investidores procuram obter retornos máximos para um determinado nível de risco, posicionando-se no CML, contraindo empréstimos ou emprestando à taxa livre de risco, pois representa todas as carteiras que combinam de forma otimizada os dois. em um determinado nível de risco.

Qual é a linha do mercado de capitais?

O CAPM é uma linha que liga a taxa de retorno livre de risco ao ponto de tangência na fronteira eficiente, que consiste em carteiras ótimas que proporcionam o maior retorno esperado para um determinado grau de risco ou o menor risco para um determinado nível esperado. de desempenho.

A linha inclui carteiras com o compromisso ideal entre retornos esperados e variância (risco), enquanto o ponto de tangência marca a carteira ótima de ativos de risco, também conhecida como carteira de mercado.

Os investidores que procuram maximizar o seu retorno esperado para um determinado montante de risco, e assumindo uma taxa de retorno sem risco, escolherão carteiras encontradas na CML. Ao contrário da popular fronteira eficiente, que não leva em conta os investimentos livres de risco, a CML os inclui

Qual é a função da linha do mercado de capitais?

Em tese, as carteiras que se enquadram na CML otimizam a relação risco/retorno, maximizando o desempenho, enquanto a Linha de Alocação de Capital (CAL) compreende a alocação de carteiras com risco e ativos livres de risco para os investidores.

O CML é um subconjunto do CAL onde a carteira de mercado é a carteira de risco e a inclinação do CML é o Índice de Sharpe da carteira de mercado. Os investidores geralmente devem comprar ativos com índices de Sharpe acima do CML e vender aqueles com índices abaixo dele.

À medida que você sobe no CML, o risco e os retornos gerais do portfólio aumentam. Os investidores avessos ao risco tendem a preferir carteiras próximas do ativo sem risco, pois priorizam a baixa variância em detrimento dos retornos elevados.

Entretanto, os investidores menos avessos ao risco preferem carteiras mais elevadas na CML, que oferecem um retorno esperado mais elevado, mas mais variância. Esses investidores podem captar recursos a uma taxa livre de risco, investindo mais de 100% de seus recursos na carteira de mercado de risco, aumentando assim o retorno esperado e o risco.

Como a linha do mercado de capitais é representada graficamente?

O CML é um valor que mostra o retorno esperado de uma carteira, dado um nível específico de risco. É plotado em um gráfico com o desvio padrão da carteira no eixo horizontal e a taxa de retorno esperada no eixo vertical.

A fórmula CML pode ser escrita da seguinte forma:

Onde,

- Rp = retorno da carteira.

- rF = taxa livre de risco.

- RT = retorno de mercado.

- σT = desvio padrão dos retornos de mercado.

- σp = desvio padrão do retorno da carteira.

Podemos encontrar o retorno esperado para qualquer nível de risco inserindo os números nesta equação.

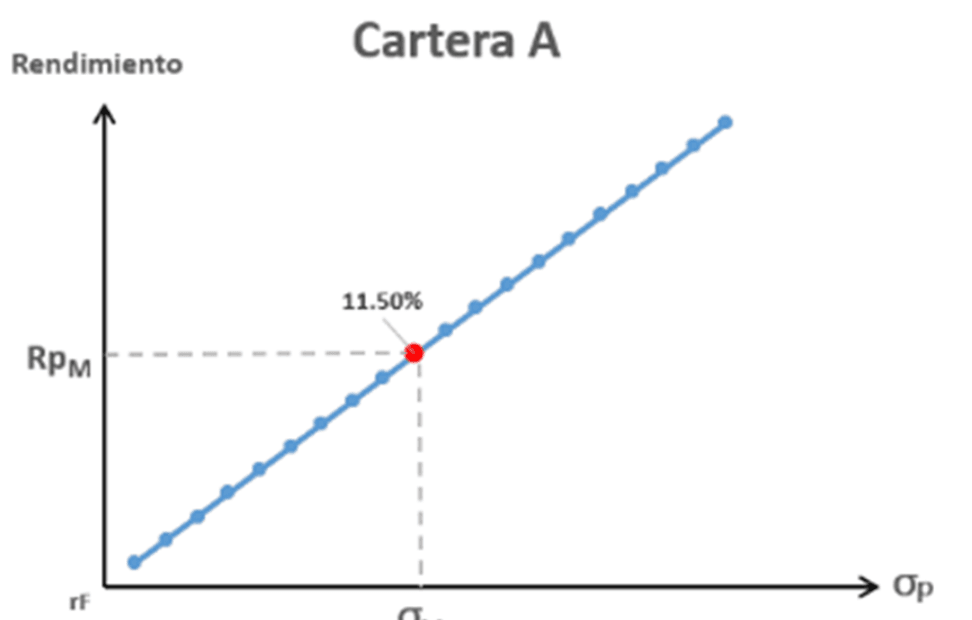

Exemplo de linha do mercado de capitais

Suponha que a atual taxa livre de risco seja de 5% e o retorno esperado do mercado seja de 18%. O desvio padrão da carteira de mercado é de 10%.

Agora vamos pegar duas carteiras, com desvios padrão diferentes:

· Carteira A = 5%

· Carteira B = 15%

Usando a fórmula da linha do mercado de capitais

= 5% + 5% * (18% -5%) / 10% = ER(A) = 11,50%

= 5% + 15% * (18% -5%) / 10% ER (B) = 24,50%

À medida que aumentamos o risco da carteira (ao longo da Linha do Mercado de Capitais), o retorno esperado aumenta. O mesmo é o contrário.

Mas o excesso de retorno por unidade de risco, que é o Índice de Sharpe, permanece o mesmo. Isso significa que a linha do mercado de capitais representa diferentes combinações de ativos para um índice de Sharpe específico.

O que significa o ponto de equilíbrio na linha do mercado de capitais?

A CML liga o ativo livre de risco e a carteira tangencial, que é o ponto onde a fronteira eficiente cruza apenas os ativos de risco. Consequentemente, podemos inferir que para aumentar o retorno esperado, um investidor deve assumir mais riscos para obter retornos superiores à taxa de juro sem risco. Portanto, a inclinação do CML é igual ao Índice de Sharpe da carteira de mercado.

Em suma, a carteira mais eficiente, denominada carteira de tangência, resultaria da intersecção da CML e da fronteira eficiente.

Que informações a linha do mercado de capitais fornece?

A CML é uma função linear que começa na taxa livre de risco e se estende até o retorno máximo esperado alcançável para um determinado nível de risco. Demonstra o retorno esperado exigido para cada nível de risco potencial, e a carteira de mercado estabelece a relação ou inclinação risco-retorno. Em essência, o CML nos diz quais ativos escolher para manter carteiras eficientes

Como a linha do mercado de capitais pode ser usada na tomada de decisões de investimento?

Em teoria, as carteiras que se enquadram na linha do mercado de capitais (CML) otimizam a relação risco/retorno, levando à maximização do desempenho. Como resultado, a inclinação do CML corresponde ao Índice de Sharpe da carteira de mercado. Como regra geral, os investidores devem comprar ativos se o Índice de Sharpe for superior ao CML e vender se for inferior.

A linha de alocação de capital (CAL) determina a alocação de ativos livres de risco e carteiras de risco de um investidor. A CML é um caso especializado de CAL em que a carteira de mercado é a carteira de risco. À medida que um investidor sobe na CML, o risco e os retornos globais da carteira aumentam. Os investidores com perfil conservador, que preferem baixa variância a maior rentabilidade, escolherão carteiras próximas do ativo livre de risco. Pelo contrário, os investidores mais arriscados, que procuram obter retornos esperados mais elevados, embora estes impliquem mais risco, escolherão carteiras mais acima na encosta da CML.

Como o beta influencia a posição de uma empresa no mercado de capitais?

O CML e a Linha de Mercado de Segurança (SML) são dois conceitos importantes em finanças que às vezes são mal compreendidos. O SML é derivado do CML, mas difere em vários aspectos importantes. Enquanto o CML mostra o perfil de risco/retorno de uma carteira específica, o SML representa o risco e o retorno do mercado num determinado momento e mostra os retornos esperados de ativos individuais.

Além disso, a medida de risco no CML é o desvio padrão dos retornos, ou seja, o risco total, enquanto a medida de risco no SML é o risco sistemático, também conhecido como beta.

Como resultado, o SML é frequentemente usado para avaliar o desempenho de ativos individuais, enquanto o CML é usado para determinar a carteira ideal de ativos de risco, dada a tolerância ao risco e a taxa de retorno livre de risco de um investidor.

Qual é o custo de capital e como ele se relaciona com a linha do mercado de capitais?

O custo de capital refere-se à taxa de retorno mínima exigida para tornar viável um projeto de orçamento de capital, como a alocação de posições em um investimento.

Este termo é frequentemente utilizado por investidores e analistas para determinar se o custo de um projeto proposto é justificado. Também pode ser utilizado para avaliar os retornos potenciais de um investimento em relação aos custos e riscos associados, tal como o CML.

O que são modelos de precificação de ativos e como eles se relacionam com a linha do mercado de capitais?

O modelo de avaliação baseado em ativos é um método para determinar o valor de uma empresa avaliando o valor justo de mercado de seus ativos. Esses ativos, sejam tangíveis (como imobilizado) ou intangíveis (como direitos autorais e marcas registradas), desempenham um papel importante na geração de receitas para a empresa.

Essencialmente, este modelo de avaliação postula que o valor total do patrimônio de uma empresa é igual ao valor total dos seus ativos (tangíveis e intangíveis) menos o valor total dos seus passivos (registrados e contingentes).

Em contraste, os modelos de avaliação relativa determinam o valor de uma empresa comparando-o com os preços de mercado de activos semelhantes.

Por exemplo, pode-se determinar o valor de uma propriedade comparando-a com propriedades semelhantes na mesma área.

Da mesma forma, os investidores utilizam frequentemente múltiplos de preços de empresas públicas comparáveis para avaliar as avaliações relativas do mercado. Por exemplo, as ações podem ser avaliadas com base em métricas como a relação preço/lucro (relação P/E), a relação preço/valor contábil ou a relação preço/fluxo de caixa.

Como a linha do mercado de capitais está relacionada ao risco e ao retorno?

No investimento, o risco e o retorno estão intimamente ligados, e o potencial para retornos mais elevados muitas vezes acarreta riscos mais elevados. Vários tipos de riscos incluem riscos específicos do projeto, específicos do setor, competitivos, internacionais e de mercado. O desempenho pode referir-se aos ganhos ou perdas da negociação de um título.

A diversificação pode ajudar os investidores a reduzir o risco global da sua carteira, mas também pode limitar os retornos potenciais. Concentrar os investimentos num único sector do mercado poderia gerar melhores retornos se esse sector superasse significativamente o mercado mais amplo, mas um declínio nesse sector poderia resultar em retornos mais baixos do que aqueles que poderiam ter sido alcançados com uma carteira amplamente diversificada.

Para investimentos que envolvem risco patrimonial, a melhor forma de medir o risco é examinar a variação dos retornos reais em torno do retorno esperado, como vimos na análise CML.

O que é risco sistemático e como ele afeta a linha do mercado de capitais?

O risco sistemático é o componente do risco total que surge devido a fatores externos fora do controle de um indivíduo ou empresa. É um risco não diversificável, o que significa que não pode ser eliminado pela detenção de um grande número de títulos. As fontes de risco sistemático incluem factores económicos, políticos e sociais e afectam todos os investimentos ou títulos. O risco sistemático inclui risco de mercado, risco de taxa de juro, risco de poder de compra e risco cambial.

Uma forma de medir o risco sistemático é determinar a sensibilidade do retorno de um título ao desempenho geral do mercado. Esta sensibilidade pode ser calculada utilizando o coeficiente β (beta). O coeficiente β de um título é calculado regredindo seu retorno sobre o retorno do mercado. O coeficiente β captura a exposição do título ao risco sistemático.

As carteiras com um beta mais elevado terão um retorno esperado mais elevado para compensar os investidores por assumirem riscos mais sistemáticos e terão uma posição mais elevada na CML. Por outro lado, títulos ou carteiras com beta mais baixo terão um retorno esperado mais baixo e terão uma classificação inferior no CML. Portanto, o risco sistemático é um fator chave na determinação da relação risco/retorno de uma carteira e da sua posição na CML.

O que é risco assistemático e como ele afeta a linha do mercado de capitais?

O risco não sistemático, também conhecido como risco específico, risco diversificável ou risco residual, refere-se ao risco exclusivo de uma determinada empresa ou setor e que pode ser mitigado por meio da diversificação. Pelo contrário, o risco sistemático é inerente ao mercado e não pode ser diversificado.

Embora o risco sistemático afecte todo o mercado ou um segmento específico do mesmo, o risco não sistemático afecta empresas ou indústrias individuais, tornando-o difícil de medir ou calcular. A redução do risco não sistemático através da diversificação pode ser alcançada através do investimento em ações de diferentes empresas em vários setores.

Ao investir numa carteira bem diversificada, o risco não sistemático pode ser mitigado, restando apenas o risco sistemático, que é representado pelo coeficiente beta. Portanto, a CML assume que o risco não sistemático foi diversificado e apenas o risco sistemático permanece na carteira.

Embora os modelos CML e de precificação de ativos estejam relacionados à análise financeira e à tomada de decisões de investimento, eles servem propósitos diferentes e utilizam abordagens diferentes para avaliar ativos ou carteiras.