Como calcular o valor de um título de renda fixa

Índice

Calcular o valor de um título de renda fixa é mais simples do que parece: basta trazer a valor presente todos os fluxos futuros do papel (cupons e principal) descontados à taxa exigida pelo mercado. É a base da precificação do Tesouro Direto, das debêntures e dos títulos corporativos. Neste guia, você vai entender o valor nominal, a fórmula do valor presente, como o preço se ajusta quando a Selic muda e o que significa um título ao par, com ágio ou com deságio.

Pontos-chave

- Valor do título = soma dos fluxos descontados à taxa exigida.

- Preço sobe quando os juros caem e vice-versa.

- Título ao par: taxa de emissão = taxa exigida.

- Com ágio (acima do par) ou com deságio (abaixo do par).

Um título é um instrumento de dívida: quem emite está captando recursos junto a investidores que, em troca, recebem cupons periódicos e o principal no vencimento. Os principais emissores são governos (Tesouro Nacional, no caso do Brasil) e empresas (debêntures, CRA, CRI).

O fluxo de juros (cupom) é calculado aplicando a taxa de emissão ao valor nominal do papel. No vencimento, o investidor recebe o último cupom mais o principal.

Como um título pode ser avaliado?

A avaliação é feita pelo método do fluxo de caixa descontado: traz-se a valor presente todos os fluxos futuros do título à taxa de retorno exigida pelo investidor. Essa taxa reflete o risco do emissor e o prazo do papel.

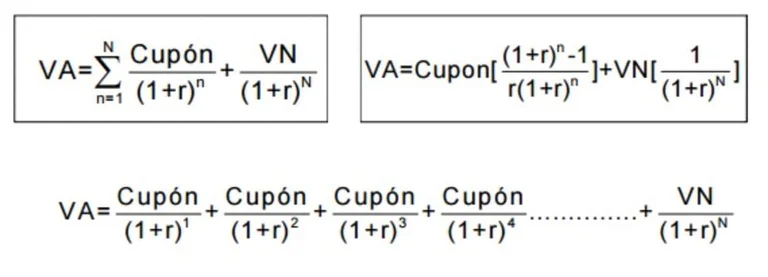

A fórmula matemática para o valor presente é:

Onde:

- r = Taxa de retorno exigida pelo investidor

- VN = Valor nominal ou de face do título

- Cupom = juros pagos pelo título (VN × taxa de emissão)

- N = tempo até o vencimento

- n = momento em que cada cupom é pago

- VA = valor presente do título

Imagine que um amigo lhe ofereça um título emitido pelo Tesouro Nacional em dezembro de 2024, com vencimento em dezembro de 2029. O valor nominal é R$ 1.000,00 e a taxa de emissão foi de 5% ao ano. Cada ano você recebe R$ 1.000 × 5% = R$ 50 de cupom. No vencimento, recebe o último cupom mais o principal.

O fluxo de pagamentos esperado fica:

| 2025 | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

| R$ 50 | R$ 50 | R$ 50 | R$ 50 | R$ 1.050 |

O que é valor ao par

O valor nominal é o valor de "face" que o emissor concorda em pagar no vencimento. Equivale ao "principal" de um empréstimo e é fixado na emissão, não muda até o resgate.

No nosso exemplo, o valor nominal é R$ 1.000,00. Os cupons são calculados aplicando a esse valor a taxa indicada na emissão.

Se a taxa exigida pelo mercado para um título equivalente também for de 5%, e aplicarmos a fórmula, encontraremos que VA = R$ 1.000,00. Nesse caso, dizemos que o título está ao par: a taxa de emissão coincide com a taxa exigida e o preço de mercado é igual ao valor nominal.

Observe que a soma dos pagamentos futuros (sem descontar o valor do dinheiro no tempo) é de R$ 1.250,00. Os juros recebidos compensam o tempo de espera.

Qual é o valor do título depois de emitido?

O preço de mercado do título varia ao longo do tempo. Por isso, mesmo sendo "renda fixa", o valor do papel pode subir (ganho de capital) ou cair (perda) entre a compra e o vencimento. O grande motor dessa oscilação é o movimento das taxas de juros exigidas pelo mercado.

Título ao par

Quando a taxa de emissão é igual à taxa exigida pelo mercado, o título sai e segue negociado ao par. Se a taxa exigida não muda após a compra, o título continua precificado ao valor nominal.

Na prática, é raro encontrar títulos negociados exatamente ao par por muito tempo. As taxas se mexem, e com elas, o preço.

Quando o mercado passa a exigir uma taxa menor do que a do título, dizemos que ele está acima do valor nominal (com ágio). Quando o mercado exige uma taxa maior, o título fica abaixo do valor nominal (com deságio).

Exemplos com ágio e deságio

Imagine que, no mercado brasileiro, títulos públicos de 5 anos estão sendo emitidos hoje a uma taxa de 14% ao ano (em linha com a Selic em 14,25%). Aplicando a fórmula ao nosso título antigo de 5% sobre R$ 1.000, o preço ajustado de mercado seria bem inferior aos R$ 1.000,00 originais — sinal clássico de deságio.

Vamos a um cenário hipotético mais didático. Suponha que a taxa exigida caiu para 2,4% ao ano e nosso título paga cupom de 5%. Trazendo os fluxos a valor presente:

VA = 50 / (1,024) + 50 / (1,024)² + 50 / (1,024)³ + 50 / (1,024)⁴ + 1.050 / (1,024)⁵ ≈ R$ 1.121,14

O título passa a valer R$ 1.121,14, ou seja, está negociando com ágio (acima do valor nominal). Os fluxos futuros não mudam: continuam sendo R$ 50 por ano e R$ 1.050 no fim. O que muda é o preço presente.

Esse exemplo ilustra a relação inversa entre taxa de juros e preço do título: se a taxa cai, o preço sobe; se a taxa sobe, o preço cai.

Agora o cenário oposto: a taxa exigida sobe para 6% ao ano. O preço cai:

VA = 50 / (1,06) + 50 / (1,06)² + 50 / (1,06)³ + 50 / (1,06)⁴ + 1.050 / (1,06)⁵ ≈ R$ 957,88

Título com deságio: a R$ 957,88, abaixo do valor nominal de R$ 1.000.

Como aplicar na prática no Brasil

No Brasil, esse mesmo raciocínio explica a marcação a mercado do Tesouro Direto. Quando a Selic e os juros futuros sobem, os preços de títulos prefixados e Tesouro IPCA+ caem; quando os juros recuam, os preços sobem. Investidores que carregam até o vencimento não sentem isso, mas quem vende antes do prazo precisa observar o cenário de taxas.

Para quem combina renda fixa com renda variável, vale acompanhar também o que os grandes gestores americanos estão comprando. Plataformas como o Dataroma — Super Investors consolidam os 13F filings dos maiores investidores institucionais e ajudam a montar uma visão global de alocação.

Perguntas Frequentes sobre o cálculo de títulos de renda fixa

Conclusão: matemática simples, decisões mais conscientes

Saber calcular o valor de um título de renda fixa muda a forma como você olha para o Tesouro Direto, para as debêntures e até para os fundos de renda fixa. A fórmula é simples (fluxos futuros descontados à taxa exigida), mas as implicações são poderosas: ela explica por que o preço oscila, quando vale a pena carregar até o vencimento e como aproveitar quedas de juros para capturar ganhos de capital. Tenha sempre em mente a relação inversa entre taxa e preço, monitore o cenário macro e use a marcação a mercado como aliada, não como surpresa.

Fontes consultadas