Renda Fixa

Como calcular o valor de um título de renda fixa?

Neste artigo explicaremos o que é o valor nominal de um título e mostraremos como calcular seu valor com base no método mais utilizado no mercado, o valor atual de seus fluxos descontados a uma taxa de retorno exigida pelos investidores.

Aqui assumimos que você já conhece os conceitos mais básicos de um bônus.

De forma geral, você deve entender que um título é um título de dívida, por isso também é chamado de instrumento de dívida e que é outro tipo de universo de instrumentos financeiros.

Quem emite o título está solicitando um empréstimo de dinheiro, mas não de um banco comercial, mas sim do mercado de capitais onde há muitos investidores que estão dispostos a comprar o título, ou seja, a emprestar seu dinheiro em troca de uma série constante de pagamentos e pagamento do principal geralmente no final.

O fluxo de juros é calculado com a taxa de juros a que o título foi emitido, aplicando-o ao valor nominal ou cobertura do título, que é justamente o valor ou quantidade de dinheiro que é pago no vencimento do título.

Os principais emissores de títulos são os países, juntamente com suas instituições governamentais e empresas.

Como um título pode ser avaliado?

A avaliação de um título é normalmente realizada pelo método de fluxo descontado. Com esse método, obtém-se o valor atual do título, utilizando os fluxos de caixa que o portador ou comprador do título receberá no futuro.

A atualização dos fluxos é efetuada a uma taxa de desconto ou taxa de retorno exigida pelo investidor para cada tipo de obrigação. Esta taxa está relacionada ao risco que afeta o referido instrumento.

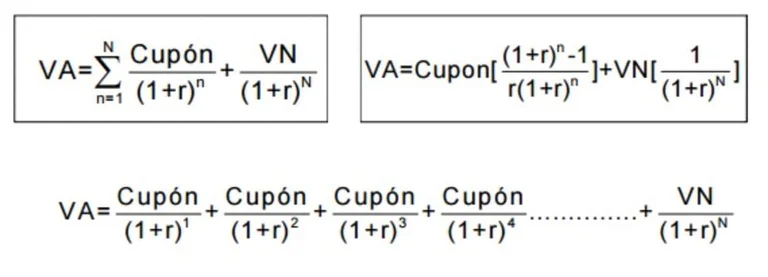

A fórmula matemática para determinar o valor presente do título é a seguinte:

Onde:

- r = Taxa de retorno exigida pelo investidor

- VN = Valor Nominal, valor nominal ou cobertura do título.

- Cupom = Juros pagos pelo título (VN * Taxa de juros do cupom ou taxa de juros de emissão do título)

- N = Tempo até a data de vencimento do título.

- n = Hora de coletar cada cupom.

- VA = Valor Presente do Título.

Suponha que no passado mês de dezembro de 2023 um amigo se oferecesse para lhe vender um título que adquiriu e que foi emitido pelo tesouro público de Espanha e que vence em dezembro de 2028.

O valor nominal da obrigação é de 1.000€ (valor de cobertura) e a taxa de emissão foi de 5%, pelo que, em cada ano que permanecer nesta obrigação, terá direito ao pagamento de 1.000€ x 5% = 50€. No final serão pagos os juros mais o valor nominal.

Portanto, seu fluxo de pagamento esperado seria este:

| 2024 | 2025 | 2026 | 2027 | 2028 | |||||

| 50 | 50 | 50 | 50 | 1.050 |

| 2024 | 2025 | 2026 | 2027 | 2028 | |||||

| 50 | 50 | 50 | 50 | 1.050 |

O valor par

O valor nominal é o valor de “cobertura” ou valor nacional que o emissor do título concorda em pagar no vencimento. Também é correto assimilá-lo ao valor ou quantidade de dinheiro do “principal” de um empréstimo.

Esse valor é estabelecido no momento da emissão e nunca será alterado, em nenhum momento, até o prazo do título.

No nosso exemplo, o valor nominal da obrigação é de 1.000€ e, portanto, no final do prazo da obrigação o investidor poderá cobrar essa quantia de dinheiro na moeda indicada na obrigação.

Os pagamentos de juros ou cupões serão calculados aplicando ao valor, cobertura ou par a taxa indicada na obrigação.

Se neste mesmo exemplo constatarmos que a taxa a que estas Obrigações de 5 anos são atualmente emitidas em Espanha era de 5% e aplicarmos a nossa fórmula, obteremos o seguinte:

Neste último caso diremos que o título está no valor “nominal”, o que significa que o título paga cupons exatamente iguais aos juros que o investidor exige para aquele nível de risco hoje ou, em outras palavras, à taxa à qual o título foi emitido é a mesma taxa que o mercado exige neste momento.

Quando isso acontecer, o VA atual do título será igual ao preço de mercado pelo qual podemos comprá-lo ou vendê-lo.

Note-se que a soma dos fluxos que poderíamos receber, sem descontar o valor temporal do dinheiro, dá-nos um total de pagamentos de 1.250€.

Qual é o valor do título depois de emitido?

A primeira coisa é entender que o valor de mercado do título pode mudar ao longo do tempo, portanto, embora seja chamado de ativo financeiro de “renda fixa”, o valor de mercado de um título pode aumentar produzindo um ganho de capital ou diminuir gerando uma perda.

Estas variações de valor estão relacionadas principalmente (mas não só) com os movimentos da taxa de juro que os investidores (o mercado) exigem para cada ativo financeiro, neste caso a obrigação.

Título emitido ao par

Se um título for emitido à mesma taxa de juros que o retorno exigido para esse título (esse nível de risco), isso significa que o instrumento é emitido ao par, e entende-se que o mercado exige o que o título oferece. o valor do título no primeiro dia de venda será igual ao valor nominal ou de cobertura.

Se após a sua primeira compra no momento da emissão a taxa de juros exigida para o título não mudar, diremos que o título continua a ser negociado “ao par” e que o título está atualmente ao par.

Na realidade dos mercados financeiros, é muito raro encontrar uma obrigação que tenha sido emitida de forma justa pelo seu valor nominal.

É normal que os investidores tenham um retorno exigido diferente daquele que o título oferece e isso tem a ver com a percepção de risco que cada investidor tem.

Desta forma, quando o investidor, representado em todos os casos como o mercado, acredita que a taxa exigida é inferior à do título, chamaremos o título de “acima do valor”, e no caso contrário, onde o retorno exigido é maior do que o que o título oferece, vamos chamá-lo de título “abaixo do valor nominal”.

Exemplos de títulos acima e abaixo do valor nominal

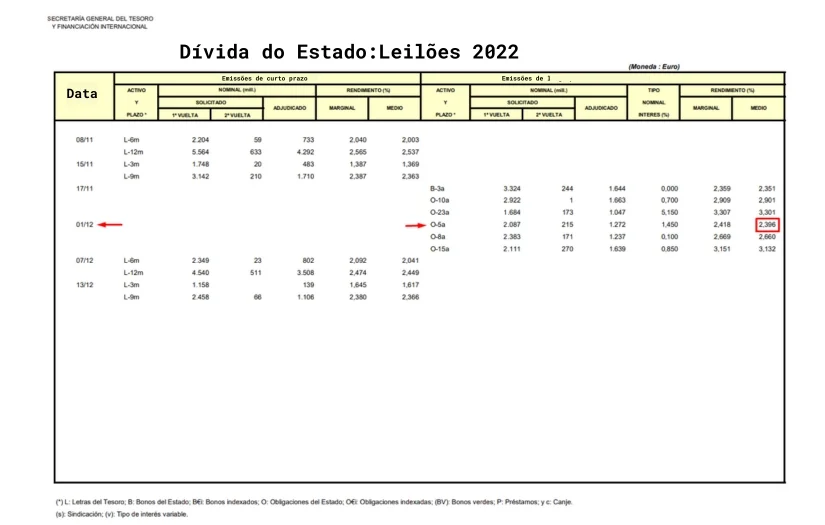

Se olharmos para os dados da Secretaria Geral do Tesouro e Financiamento Internacional de Espanha e olharmos para a taxa de retorno a que estão a ser emitidas hoje as obrigações espanholas (Obrigações a 5 anos) veremos que em Dezembro do ano passado foi 2.396, ou seja, aproximadamente 2,4%.

Se usarmos esta informação e aplicarmos a fórmula apresentada acima, obteremos isto:

VA = 501.024+501.0242+501.0243+501.0244 + 1.0501.0245 =1.121,14

O que significa que uma obrigação a 5 anos com uma taxa de emissão de 5% deverá ter um preço de mercado de 1.121,14€.

Note-se mais uma vez que a soma sem descontar o valor do dinheiro no tempo dá-nos um total de pagamentos que receberemos de 1.250€, que é o mesmo que obtemos quando calculamos o preço da obrigação a uma taxa de 5%.

O valor ou preço da obrigação passou de 1.000€ para 1.121,11€, mas os montantes que a obrigação nos pagará no futuro serão os mesmos, por isso diz-se que as obrigações são instrumentos de rendimento fixo.

Além disso, note que é demonstrada a relação inversa entre o valor de um título e os movimentos nas taxas de retorno exigidas pelo mercado. Se a taxa cair, o preço do título sobe.

Quando encontramos um título que tem uma taxa de emissão acima da taxa exigida pelo mercado, dizemos que o título tem prêmio, caso em que seriam títulos acima do valor nominal ou com prêmio.

No caso contrário, quando vemos um título com taxa de emissão inferior à taxa exigida pelo mercado, dizemos que se trata de um título com desconto. Ou seja, é um título “abaixo do par” ou “descontado”.

Vejamos um último exemplo para o mesmo voucher, mas com desconto:

Se a taxa exigida pelo mercado subir e chegar agora aos 6% veremos que o valor actual da obrigação caiu para 957,88€. Ou seja, a taxa no momento da emissão de 5% sobe para 6%, pelo que o preço desce de 1.000€ para 957,88€:

VA = 501,06+501.062+501.063+501.064 + 1.0501.065 =957,88

Conclusões

Com base nisso, podemos obter as seguintes conclusões sobre o valor de um título:

- Ressaltando que existem vários tipos de títulos, neste blog exemplificamos apenas o tipo de título bullet, esse tipo de título tem a vantagem de pagar apenas juros, diminui o encargo financeiro, por isso uma sociedade que utiliza Este título obtém fluxos com mais rapidez para poder investir, porém, é uma desvantagem para o investidor, pois ele só recebe juros durante a vigência do título e uma grande taxa no final composta pelo principal ou valor nominal.

- Diante do exposto, cabe ressaltar que quando uma pessoa compra um título com prazo de 10 anos, por exemplo, e precisa de liquidez antes do término do prazo, não poderá pedir à empresa a devolução do dinheiro.

- Você terá que recorrer ao mercado secundário no Bolsa de Valores e vender o título. Nesse momento, você deve observar se a sua liquidação antecipada gera lucro ou perda de capital e isso, como já vimos, dependerá principalmente da variação das taxas de juros do mercado e especificamente da taxa exigida para o título em questão.

- Quando o preço do título está abaixo do valor nominal, significa que o preço de emissão ou cotação do título é inferior ao seu valor de face, ou seja, ele está sendo negociado com “desconto”.

- Quando o preço do título é superior ao seu valor nominal, falamos de um título acima do valor nominal, ou seja, está sendo negociado “com prêmio”. Ou seja, nesses títulos o valor atual é maior que o valor nominal.

- A relação entre a taxa de juros de mercado e o valor ou preço do título é inversa. Quando as taxas de juro do mercado aumentam, o valor do título cai e quando as taxas de juro caem, o preço ou valor do título aumenta.

Esperamos que este artigo ajude você a entender melhor a diferença entre títulos de valor nominal, acima e abaixo do valor nominal.